老後2000万円問題とは?投資ミニマリスト

どうもtakaguroです。

皆さん老後2000万円問題はご存知でしょうか?

2019年金融庁の報告書が発端となり話題になった『老後2000万円問題』。多くの人が老後に2000万円足りなくなると解釈されている方が大半です。それは少し誤りで、2017年の高齢者夫婦無職世帯の平均収入から平均支出を引き毎月5.5万円足りない(30年間で2000万円)不足するというケースです。あくまでも2017年の平均値を取り上げて全ての人にあてはまる訳ではございません。

毎月の収入も支出も世帯によっては異なるので、自分の老後はいくらで足りるのか考える事が重要です。平均寿命が延び年金暮らしから余生が長くなったので若いうちから貯蓄をしておかなければなりません。

2020年コロナ渦の影響もあったので少し特殊ですが、収入から支出を引いた差額は1500円で30年間で55万円しか不足はしないという結果になります。2000万円とはあまりにも差額がありますね。なので2017年の2000万円問題は少し根拠がないのかもしれません。ミニマリストになると老後2000万円問題も少しは解消されるかもしれません。シンプルな生活なので支出が少ないのもその一つです。

老後2000万延問題を正しく理解し老後に向けて資産づくりをしていきましょう。

自分は年収が高いから大丈夫と思っている方ほど、老後2000万延問題のリスクが高いとも言われています。なぜかというと平均的な生活よりも豊かな生活をしていると年金生活になった時も生活水準を急に下げれないからです。その分不足する金額も多くなります。

安心して老後を迎えるように、若いうちから資産づくりをしていきましょう。

老後2000万円問題とは?

老後2000万円とは、老後に2000万円必要という訳ではございません。2017年の高齢夫婦の平均値を使って2000万円という数字が計算されています。全ての世帯に当てはまる訳ではございません。近頃では『人生100年時代』と呼ばれる高齢者社会を迎えようとしています。今後どのように資産形成に取り組んでいくべきか、『年金だけでは老後2000万円必要となる』というイメージが一人歩きしている現状です。

しかし高額所得者や今の収入でギリギリの方は将来年金生活になった時に『老後は2000万円不足』すると感じてしまうかもしれません。それは生活の水準を変えれないからです。特に歳を迎えるほど急には変えれないのが現状です。

世帯によって実収入が多い世代もありますし、支出を抑えている世帯もあると思うのであくまでも平均値です。

今後足りなくなる世帯2000万円問題要因

昔は『年金が貰えれば大丈夫』というのがありました。今では『年金をもらえればなんとかなる』という現状が崩れてきたからです。

要因1・退職金が減少・もらえない

昔は退職金・年金で生活するのが一般的な考えで、退職金も十分な額をもらっていたからです。1997年では大卒で平均3200万円だったのが2017年には2000万円に減っています。

近年では退職金制度も減少しているのが現状です。今後退職金や退職金制度がある企業は、今後も減少する可能性が十分にあると思います。

要因2・平均寿命が延びた

簡単ですが、平均寿命が延びたからです。寿命が伸びるとその分生活費もかかります。

要因3・支出が多い

年金生活になると収入が減少すると思います。高収入の方ほど生活水準が高い方が多いと思います。生活水準は簡単に変えれないのが現状で収入が減るのに支出が多いも要因の一つです。また子供や孫の為に急な支出も増えると思います。

ミニマリストは2000万円問題の悩みを減らす

ミニマリストになると、2000万円問題の悩みを少し軽減できます。なぜならミニマリストになると余計な消費を使わなくなるので月の生活費が低くなります。ミニマリストの住人には月の生活費が10万円以下の方も多いです。生活費を抑えるとその分貯金や投資などにまわせ、2000万延問題の悩みも減ります。老後も生活水準を変えなければ年金と投資の運用で生活が快適に暮らせます。

| 家賃 | 11000円 |

| インターネット | 3190円 |

| 通信費 | 5399円 |

| オール電化 | 4887円 |

| 食費 | 17328円 |

| 水道代 | 0円 |

| 日用品 | 3357円 |

| 交際費 | 30000円 |

| 趣味 | 4100円 |

| 衣服 | 8000円 |

| 合計 | 87261円 |

先月のtakaguroの生活費です。特別気にして節約とかはしていません先月は友達と出掛けたり、ランニングシューズなどを変えたりしたので交際費や衣服代が0円の時もあります。コロナ渦の中なので1年ぐらいは交際費が安いですね。ミニマリストになると部屋が狭くても快適に暮らせるので生活費が安くなります。

投資で2000万円問題の悩みを減らす

投資は長期定期な資産形成が重要で若いうちから投資信託をしていると2000万円問題の悩みも減らせます。現在の金利政策の中貯金だけで2000万円を貯めると35歳から65歳までに月55000円程度の積み立てをしなければいけません。投資信託に投資を行うと利回り3%で複利運用したとして毎月34300円程度の金額で済みます。1ヶ月で約20700円1年間で約248400円という差があります。積み立て投資を活用すると毎月の金額が少なくても長期的に大きな資産を形成できます。投資は下がる事もありますが長期的に見ると右肩上がりです。少額から始められ運用管理も手間が少ない投資信託は、うまく活用すれば『お金に働いてもらう』資産形成の形になります。

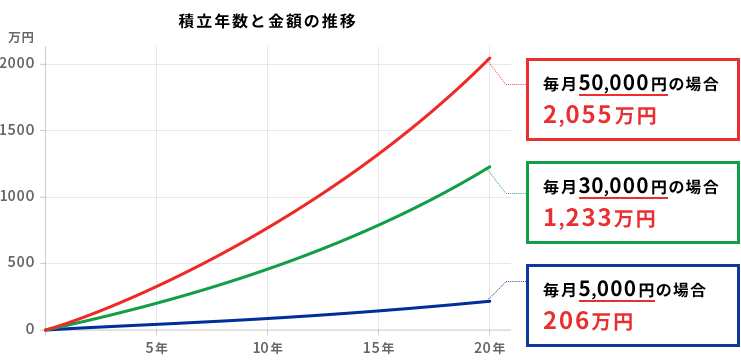

積立をリターン(年率)5%で20年続けた場合

- 楽天証券サイト内の積立シミュレーションより引用

こらは利回り5%で積み立ての金額です。積み立て金額が多いほど2000万延問題の悩みが減っていきます。

投資信託を行うときは積み立てNISA(少額投資非課税制度)をうまく使いましょう。

まとめ

2000万円問題は老後30年間で約2000万円が不足するという報告がマスメディアなどで大きく取り上げられた為注目されました。

あくまでもモデルーケースにおける試算なので人によって異なります。老後少しでも不安を無くすためにミニマリストで生活水準を上げない生活や投資で資産形成するのもオススメです。